Beaucoup de vos clients dirigent leur propre entreprise, mais il est probable que nombre d’entre eux soient dépassés par les nombreux concepts fiscaux en jeu et par la manière dont ils peuvent structurer leur entreprise le plus efficacement possible. Un des concepts importants à maîtriser pour comprendre la façon de structurer les conventions d’actionnaires et les avantages de l’assurance détenue par la société, c’est celui du compte de dividendes en capital, ou CDC.

Comment le CDC est-il calculé?

Vos clients vous demanderont peut-être en quoi consiste le CDC au juste. Le CDC est un compte théorique qui est calculé par votre client (avec l’aide de ses conseillers fiscaux) et qui peut être confirmé par l’ARC. Par « théorique », on entend qu’il ne s’agit pas d’un compte réel dans lequel le client transfère des fonds, mais plutôt d’un calcul cumulatif qui lui permet simplement de connaître le montant des dividendes en capital que sa société peut verser.

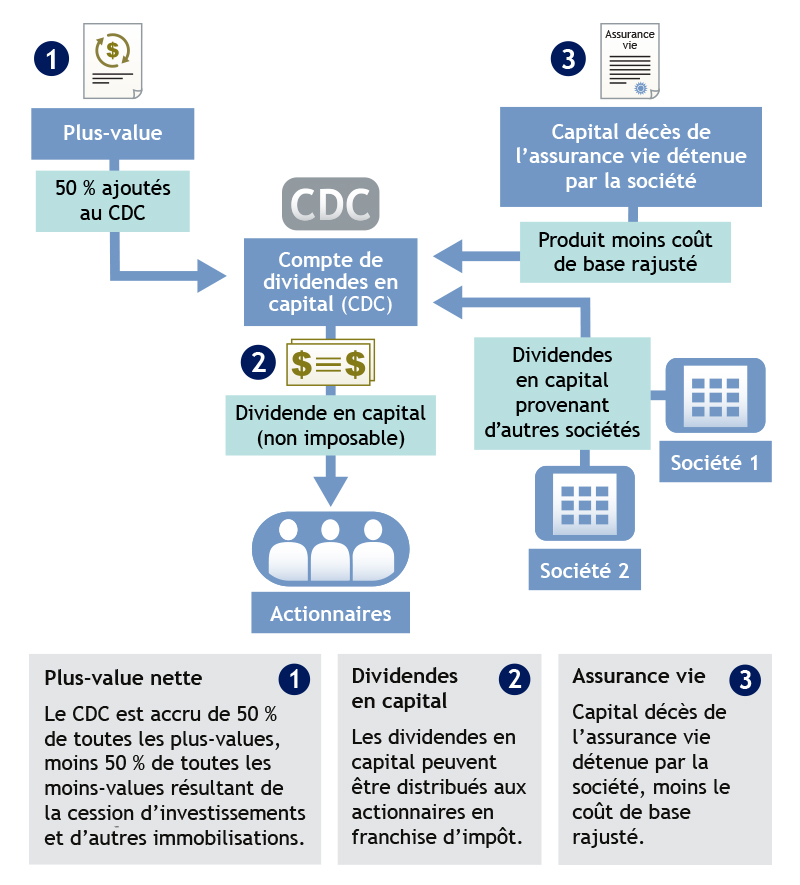

Compte de dividendes en capital =

(Partie non imposable des plus-values nettes)

+ (Dividendes en capital provenant d’autres sociétés ou fiducies)

+ (Produit d’une assurance vie d’étenue par une société, moins le coût de base rajusté)

– (dividendes en capital versés)

L’équation ci-dessus montre comment le CDC est calculé de façon générale, mais il vous sera peut-être plus facile de comprendre en suivant le schéma ci-dessous. Autrement dit, la moitié des plus-values sont ajoutées au CDC, mais il est important de noter que la moitié des moins-values en sont également soustraites. Le produit d’une assurance vie touché par la société, net du coût de base rajusté (CBR) de la police, et les dividendes en capital provenant d’autres sociétés ou fiducies sont également ajoutés au CDC. Et bien sûr, tout dividende en capital déclaré est soustrait du solde. Les dividendes en capital peuvent être versés aux actionnaires en franchise d’impôt.

Comment pouvez-vous utiliser le CDC à l’avantage de vos clients?

La compréhension du CDC peut être très bénéfique, notamment lors de la mise en place d’une convention de rachat entre actionnaires, et lorsque l’on envisage de financer de telles conventions avec des polices d’assurance vie détenues par la société. Le CDC peut faire partie de la planification post mortem pour réduire l’impôt à payer au décès d’un actionnaire.

Il y a de nombreux avantages à ce que l’assurance vie soit détenue par la société plutôt que par un particulier. Cliquez ici pour lire un article sur les avantages de l’assurance détenue par une société.

Le temps est important

Il est également important d’être conscient des pièges potentiels inhérents au CDC. Il faut tenir compte des dates auxquelles les moins-values sont réalisées et auxquelles les dividendes en capital sont versés. Le versement en trop de dividendes en capital peut entraîner de lourdes pénalités fiscales qui peuvent être évitées grâce à une planification fiscale minutieuse. Les clients doivent consulter leurs conseillers fiscaux avant de décider de verser un dividende en capital.

En aidant vos clients à comprendre le CDC et les avantages d’une planification minutieuse à l’aide de conventions d’actionnaires, vous pouvez les aider à optimiser la valeur de leur entreprise et à protéger leur héritage.